王五和老婆一起去买保险。

老婆看上了一款保障型无分红的保险,问王五觉得怎么样?

王五说,还是买分红型的吧,你想啊,除了保额之外,还有分红,相当于可以赔两份,不是更好吗?而且,分红不领取的话,每年还能累积生息,相当于利滚利,保额每年都在增长,可以抵御通货膨胀。

老婆听了之后,觉得似乎有道理。但是精明如她,怎么会如此浅薄!

分红保险和传统非分红保险,常常是我们在选择保险的时候容易陷入的纠结之一,到底哪个更划算呢?王五老婆的量化利益演示很清晰。

一、分红保险和非分红保险的成本比较。

为了完全客观反映保险的分红和不分红之间的差异,演示中专门找了两款,除了“有无分红之外”,其它保障责任基本相同的产品。这两款是中国平安的鑫盛17(分红型)和金鑫盛17(无分红),两者附加重疾保障。

(演示中使用的保险产品仅用于分红比较,不代表对产品的推荐,特此申明。)

在演示中,两者都设计为:30岁男性,交费期,寿险主险附加重疾,不添加其它附加险。

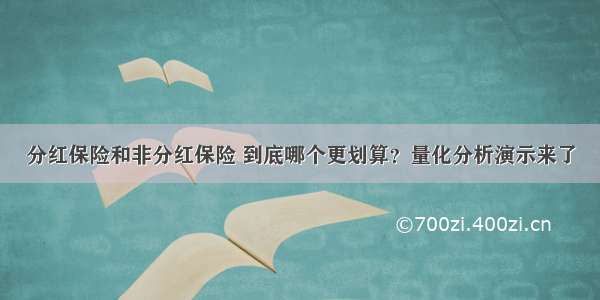

分红险和非分红险对比

从上图可以看出,几乎相同的保费支出,分红险的保额比非分红险保额要低一些,但是分红险每年有一笔额外的分红,所以单纯看保额还无法得出结论。就保费支出来看,分红险的成本肯定会更高一些。

分红险每年的分红,需要视保险公司每年的可分配盈余而定,也就是要看保险公司的经营业绩。按照《分红保险管理暂行办法》,“保险公司每一会计年度向保单持有人实际分配盈余的比例不低于当年全部可分配盈余的70%。”

二、分红险需要多久,保额才能赶上。

分红险的建议书演示中,会按照监管要求的标准,列出“高、中、低”三种分红水平。多数情况下,保险公司的分红能达到中档就算不错了,所以看高档没有什么意义,可以把“中档作为参考水平”。

我们继续来看一下,上述的鑫盛17(分红型),保额加分红按照中档分红水平,需要多少年之后,才能够赶上不分红的金鑫盛的保额呢?

分红险和非分红险保额对比演示

如图所示,在相同的保费支出情况下,分红险前期的保额是明显低于非分红险的,但是因为每年分红的不断积累,如果分红累积生息,“分红+保额”合计会越来越高。由于非分红险的保额是固定不变的,所以后期分红险的“分红+保额”会逐渐超过非分红险的固定保额。

该演示中,在保单的第30个年度,金鑫盛17的重疾保额为30万不变,但鑫盛17的“分红+重疾保额”合计为30.25万,跟金鑫盛17的重疾保额基本持平。再往后的年度,鑫盛17就逐渐超过金鑫盛17的保额了。(再次强调,上述分红是以“中档分红水平”演示,仅供参考,不代表每年的实际分红。)

上述是在分红不领取且没有选择“交清增额”的情况下的演示。每年保险公司会按照一定的利率,对未领取的分红进行累积生息,每年复利计息。

从演示中可以得出一个结论,分红险前期是比不上非分红险的保障性能的,但是随着分红的积累,其保障性能也会逐渐增加,最终超越非分红保险。但这可能是三十年后的事情了。

三、如果几十年不生病,是不是分红险就更划算了?

虽然分红险在后期会逐渐发力,超过非分红保险的保障。但是这需要一个较长的时间,可能需要30年,具体视分红多少而定。

看到这里,有些朋友可能会认为,年轻人投保分红险是不是就更划算,毕竟年轻人患病概率更低,可能二三十年不患大病是常有的事。

没错,年轻人的风险确实更低。但是根据保险理赔数据,现在大病逐渐呈年轻化趋势。与其投保分红险,去博取一个未来30年的不确定分红,不如选择更加确定的纯保障型保险。

如果觉得纯保障型保险的保额一直不变,心里不爽。那么你也可以把省下来的保费直接用于增加保额,这样不是更好吗?或者也可以把省下来的保费自己拿去理财,就算选择中低风险的理财产品,收益水平也不见得会输给保险分红。

所以,保险公司在销售分红保险的时候常说的,“保额会长大”。看起来似乎比传统保障型保险多了一层抵御通胀的价值,但事实上这只是一种错觉。

建议大家还是应该以保障性需求为主。

当然,如果你买分红险是有其它用途,那就另当别论了。那些远赴香港投保分红保险的客户,就不见得只是为了保障。